ぽこぺんぴ

ぽこぺんぴ

サラリーマン人生、楽しいですか?

本当は苦しくないですか?

自分の命を削ってまでやる価値がありますか?

サラリーマンになって気づけば5年が経ちました。

そろそろ中堅とか言われる頃ですが、心はいつでもニートです。

今までずっと、給料日が嬉しいとかも無いし、給料の低さも別に気にしてませんでした。

元々がケチで独りが好きなタイプなので娯楽費にも困ってません。

子供の頃でさえ、お小遣いが無くとも2万円のお年玉があれば十分でした。

オカネには全く興味なかったです。

むしろ汚いとまで思ってました。

しかし、目を背けてはいけないことに気付きました。

むしろ、お金を見るのが楽しくなってきました。

サラリーマン人生を辞めるために…!

もくじ

やっぱり自分のための人生がいい

単純計算で、1週間のうち5日間を仕事に費やすとしたら、約70%くらいの時間が仕事で拘束されます。

しかも、残業やら夜勤やら人間関係やら内容やらで、精神面、健康面でもダメージをくらいがちです。

仕事でやってることが人生をかけてやりたいことなら良いと思いますが、大抵の場合そんなわけありません。

社長やら部長やらの上位層が舵を取る。

既成のルールやサービスから逃れられない。

組織は集団。

いち社員がやりたいことを自由にできるなんて滅多に無いです。

やりたくも無いことで拘束されて、ダメージ受けてる間に死んじゃいます。

システムの製作(コーディング)ができるならと思って今の会社に就職を決めたのですが、今実際にやってるのはシステム運用です。

(今となっては、コーディングも人生かけてやりたいことでは無いです。)

担当システム自体が残念な感じなので、とっとと改善を図りたいところですが、費用対効果もペラッペラな関連部署からの依頼やら問い合わせ対応を強いられ、動けません。

そうこうしてる間にシステムちゃんが悲鳴を上げるので、オモリをしてあげる必要があります。

残業しない日は無いです。

こんなことに寿命を捧げて死ぬのはまっぴらごめんです。

じゃあ、転職すればいいじゃん。

となりそうですが、会社である以上、私の意のままに動ける環境は無いと思ってます。

一応人間関係的には良好なので、これより悪い会社だったら嫌だ、という思いもあります。

そこで、私が目指したい働き方はフリーランスです。

休みたい時は休み、働く時も自分の興味のあることを能動的にできる状態が理想です。

しかし安定は捨てきれない

フリーランス=自分の意のまま働ける

と言い切るのは誤りだと思ってます。

しかし、自由さで言えばサラリーマンよりも上です。

それでもフリーランス人口がサラリーマンより少ないままなのは、

サラリーマンなら「安定した収入」を得られるというメリットがあるからです。

フリーランスになりたい、と思っている私がまだフリーランスに踏み切れないのも、やはりそこです。

私もいっぱんぴーぽーです。

- もし稼げなくて食えなくなったらどうしよう

- 結局稼ぐために休みが無くなるのでは?

- そもそも自分にはひとりで稼ぐ能力が無いのでは?

心配は尽きないわけです。

じゃあ、どうしたらいいか?

ならばお金に助けてもらおう

- 本業をやりながら小規模で事業を始めてみる。力試しをしていく。

- 本業以外で安定した収入を得る。

パッと思いつくのは、いわゆる副業ですね。

副業は(国的にはOKだけど)未だにヨシとしない会社が多いです。

マジうんちです。

バレた時のことが怖くて着手できない。。

じゃあ、会社の規制を守りながら収入を得る方法というと…

資産運用です。

…は?

FXとかで有り金全部溶かすイメージが強いかと思いますが、何もしないよりはマシです。

というか、それは有り金全部入れるのが悪いんです。笑

銀行に預けて1年で何十円しか増えないよりは、お金を株なり債券なりに変換して、月に1000円でも100円でもいいから増えてきてもらう。

リスクは0じゃないです。

ただ、会社にバレて咎められるリスクは0です。

安定しているか?といえば、

論理的には、長期的な積み立て投資であれば安定して増やせる手法は確立されてきているらしいです。

下の動画がわかりやすくて参考になります。

FIREっていうのは経済的自立&早期退職を意味する造語です。(Financial Independence, Retire Early)

自由を得るための金額

あ、上の動画見ましたか?

年間支出額×25 を優良投資に回せば働かずとも生きていける

らしいですよ!

こんな情報見せられたら、嫌でも、むしろ積極的にお金と向き合いたくなりました。

手放しに信じ切ってよいわけはありませんが、ひとつの目標とするには、試す価値のある、そしてとても具体的な数値だと思いました。

ちなみに私の計画だと…

(年間支出額120万円 + 予備12万円) × 25 = 3,300万円

です。

今の給料のままでいくと、年間172万円は貯められる想定なので、

3,300万円を貯めるのに約20年かかる計算です。

こんなの待ってらんないですw

でもこの数字は、あくまで完全に働かなくてよくなるための指標です。

ちょっとアレンジします。

生きるのに必要最低限の生活費を投資でまかなって、他の趣味とか贅沢に使う金をフリーランスで稼ぐ

いわゆる サイドFIRE っちゅうやつです。

この構成でいくには、

(生活費72万円 + 予備12万円) × 25 = 2,100万円

を投資に回せればよさそうです。

今のままの給料だと約13年かかる計算です。

予備を計算に入れなければ約10年です。

少し現実味が出てきました。

上記の計算に残業代や投資で得るだろう利益は含めてないので、実際はもうちょっと早まるかもしれません。

また、もっと支出を削れば必要な年数も変わってくるはずです。

ここまで具体的な数値が出てくると、おカネちゃんと向き合ってもいいかな、ってなりませんか?

あくまで上記は私の場合なので、

まずは、現状の収入と支出傾向から、自分の必要な金額を計算してみてください。

ざっくりでいいです。

私は、自由を得るための手段として、

または指標として、

お金を利用していこうと思います。

私のファーストステップ

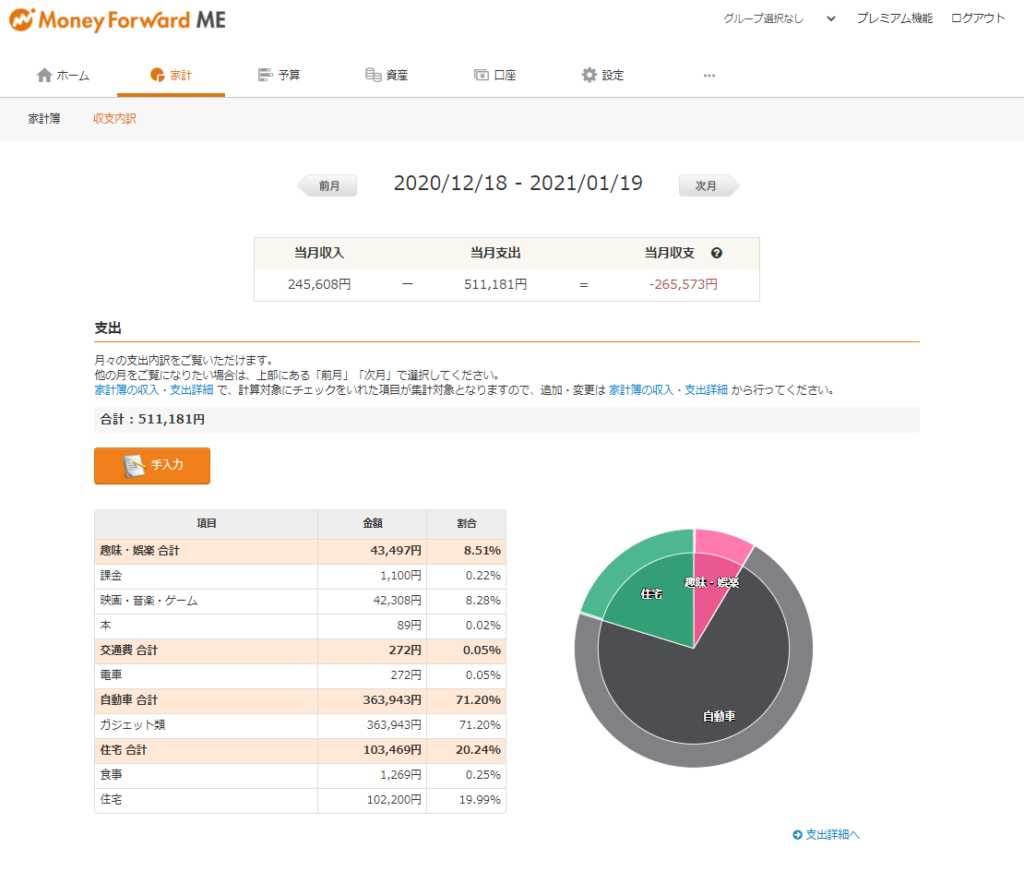

まずは、計画に合わせて支出をコントロールするためにも、現状を可視化してみました。

家計簿です。

私の場合は、自力で家計簿つけられる自信が無かったのと、ほぼ現金を使わない生活をしているので、こちらの利用を始めてみました。

Money Forward Meです。

他の似たようなアプリもありますが、個人的に見た目が気に入っているのでこれにしています。

「住宅」には生活費を、「自動車」には価格以上の価値がある自己投資系の買い物を、「趣味・娯楽」には価格以上の価値のない贅沢な買い物を入れるように、マイルールを作ってます。

あぁ、過去の私の金遣いの荒さが晒されていくぅ!

これはボーナスに甘んじて無計画に金でストレスを発散したヤロウの例です。笑

この月は、ソシャゲで4万円課金するわ、23万円のサブウーファ買うわ、1から作る用にPCのパーツを買い始めるわでウンコな月となっています。

黒色が大きすぎて霞んでますが、ピンクのソシャゲ課金額が可視化されるだけでも支出抑止になっていいです。笑

次に、投資ができるように証券口座を作成しました。

具体的には、SBI証券と楽天証券の2社です。

現在は、投資にまつわるいろんな動画や記事を見て、投資先の選定中です。

つみたてNISA枠(月3万円)の投資先はもう決めてあって、2021年6月から投資開始されるよう設定してあります。

人柱として、今後の動向は追って記事にしていこうと思います。

まとめ

- 安定を維持したままサラリーマンを辞めたければ、副業が近道。

- 副業ができなければ投資が次の収入増加の手段になる。

- 論理的には投資だけでの安定収入は目指せる。

- 年間支出額×25 もしくは 年間生活費×25 を投資に回すことが、退職を決めるひとつの指標になる。

- ゴールを決め、計画通りに進めるには、自分のおカネと向き合うことが第一歩。

この記事が、誰かの気づきになれば幸いです。